Bis 2030 werden weltweit 6 Terawatt Solarbatterien installiert

Ein Whitepaper von InfoLink Consulting befasst sich mit dem Wachstum des Solar-PV-Marktes bis 2030.

Es wird erwartet, dass China im Jahr 2023 mit 150 GW weiterhin den größten Anteil der installierten Leistung für sich beanspruchen wird.

Europa wird bis 2030 voraussichtlich auf 100 GW pro Jahr wachsen, gegenüber 64 GW, die im Jahr 2023 erwartet werden.

Auch die USA werden in diesem Jahr von 30 GW auf 40 GW wachsen und bis 2030 könnten jährlich 115 GW hinzukommen.

Im Jahr 2030 wird China immer noch über 95 % der weltweiten Produktionskapazität für Siliziumwafer verfügen.

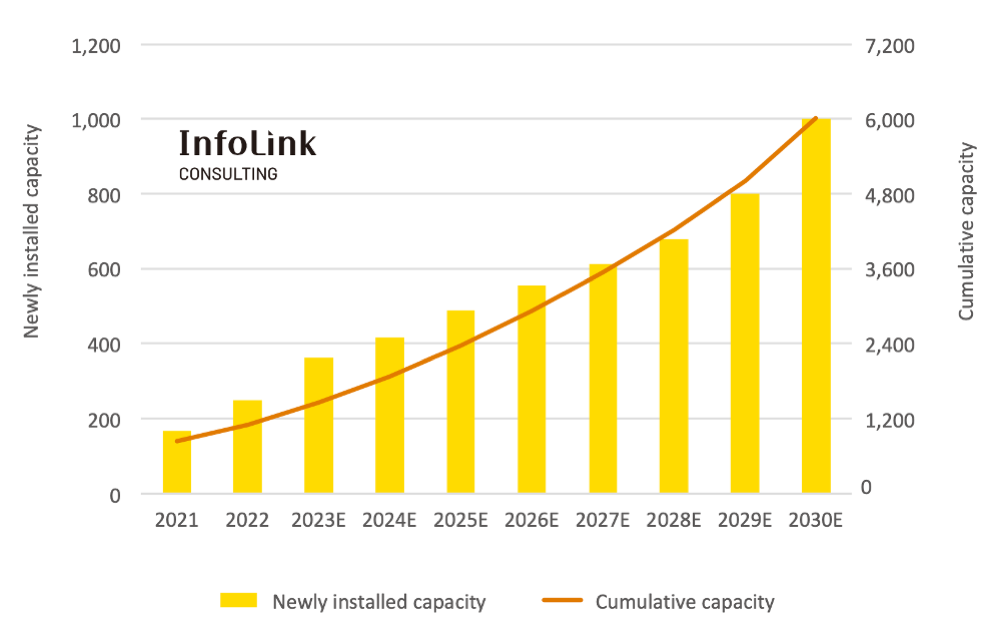

In einem neuen Weißbuch über das weltweite Netto-Null-Wachstum sagt InfoLink Consulting, dass die Welt die Kosten für erneuerbare Energien senken muss, wenn sie die globale Erwärmung auf unter 2 °C und 1,5 °C begrenzen will, und prognostiziert einen Anstieg der Solarkapazität um 20 % 1 TW pro Jahr, um bis 2030 eine installierte Gesamtleistung von 6 TW zu erreichen.

In einem Weißbuch eines taiwanesischen Marktforschungsunternehmens heißt es, dass die Stromgestehungskosten (LCOE) für Solarenergie in drei Märkten – China, USA und Europa + Großbritannien – trotz hoher Rohstoffpreise und Lieferkettenkosten weiterhin niedriger sind als bei herkömmlichen Energiequellen Photovoltaik-Industrie.

Im Jahr 2022 belief sich der weltweite jährliche Zubau an Solarenergiekapazität auf 250 GW, wodurch sich die Gesamtkapazität auf 1 TW erhöhte. Letztes Jahr installierte China 87 GW, in diesem Jahr dürfte es 150 GW installieren und im Jahr 2030 400 GW neue Kapazität pro Jahr erreichen. Das Land könnte bis 2025 eine installierte Solarstromkapazität von 893 GW und eine installierte Windturbinenkapazität von 474 GW erreichen. (Siehe: Chinesisches RE-Wachstum schreitet schnell voran).

Europa wird in diesem Jahr 64 GW an neuen Photovoltaikanlagen hinzufügen, bis 2030 werden es fast 100 GW pro Jahr sein. Die wichtigsten europäischen Märkte werden in diesem Jahr und in Zukunft Deutschland, Spanien, Frankreich, die Niederlande, Polen und Großbritannien sein.

Die USA hingegen werden sich von den UFLPA-Problemen und Preisschwankungen erholen und in diesem Jahr 30 bis 40 GW installieren, was vor allem dem Inflation Reduction Act (IRA) zu verdanken ist. Bis 2030 ist mit einem jährlichen Zubau von 115 GW zu rechnen.

InfoLink deckt auch das PV-Lieferkettenszenario ab, das derzeit voller Ankündigungen wichtiger Produktionserweiterungen ist. Während Polysilicium in den Jahren 2021 und 2022 der größte Engpass für die gesamte Produktionskette war, deutet eine starke Wachstumsrate von 75 % im Jahr 2023 nun darauf hin, dass ein Überangebot zu niedrigeren Preisen führen wird. Die weltweite Produktionskapazität für Polysilicium wird bis Ende 2030 voraussichtlich 4.831.148 Millionen Tonnen oder mehr als 2 TW erreichen, gegenüber 507 GW im Jahr 2022.

In Bezug auf die Waferherstellung wird die jährliche Produktionskapazität im Jahr 2030 voraussichtlich fast 1,4 TW erreichen, wobei China fast 95 % der weltweiten Kapazität ausmacht, gegenüber fast 600 GW im Jahr 2022, als die fünf größten Hersteller 385 GW oder 65 % ausmachten. Marktanteil. Da sowohl vertikal integrierte als auch professionelle Batteriehersteller die Waferkapazität erweitern, dürfte der prozentuale Anteil der fünf größten Unternehmen sinken.

InfoLink prognostiziert, dass M10 bis Ende 2030 das dominierende Waferformat bleiben und 60 % des Marktes ausmachen wird.

Ende 2022 erreichte die weltweit installierte Solarkapazität 590 GW und wird aufgrund des technologischen Fortschritts in den Jahren 2023 und 2024 voraussichtlich um mehr als 80 % steigen. Es wird erwartet, dass die TOPCon-Leistung bis 2030 1,6 TW übersteigt.